立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

恒正网配资降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:证券之星

也曾的高端零食物牌良品铺子(603719.SH),如今正深陷风雨飘动。公司近期表示了对上交所监监使命函的恢复公告,详备揭示了控股鼓吹宁波汉意创业投资结伙企业(有限结伙)(下称“宁波汉意”)存在的偿债风险。扫尾3月17日公告表示日,宁波汉意已有三笔共计3.65亿元的债务出现过时,其抓有的公司股份存在被强制彭胀的风险。而在更早之前,控股鼓吹与广州轻工工贸集团有限公司(下称“广州轻工”)的股权转让纠纷也尚未了结。

与此同期,良品铺子于本年1月发布的功绩预报表现,2025年展望归母净利润亏本高达1.2亿至1.6亿元,这是其上市以来的最差收获单。尽管上市公司此前屡次强调,其与宁波汉意是互相悲怆的主体,公司出产蓄意不受影响,但从二级阛阓的反映来看,投资者明显难以将控股鼓吹的危局与上市公司的改日实足切割。自本年年头至3月18日收盘,公司股价跌幅超9%。

01. 控股鼓吹陷大宗债务毁约泥潭

自2025年下半年以来,良品铺子的控股鼓吹成为了阛阓的焦点,其话题热度甚而盖过了上市公司自身。时分回溯至2025年7月,广州市中级东谈主民法院受理了广州轻工与宁波汉意的股份转让纠纷一案。广州轻使命为原告,条目宁波汉意践诺商定,将抓有的良品铺子79763962 股股份,按照每股12.42元的价钱转让给原告,并支付毁约金500万元。

上述涉案金额运举止9.96亿元,而后广州轻工变更了诉讼请求,条目在宁波汉意络续践诺公约的基础上,新增立即办理股份过户手续的请求。扫尾2025年7月末,共计诉讼请求地点总和高达10.23亿元。

证券之星了解到,此番股权纠纷源于宁波汉意未按商定签署厚爱公约,将此前所欢喜的股份转让给广州轻工,进而激发后者的诉讼反击。

2025年12月,广州轻工变更了诉讼请求,其毁灭条目宁波汉意络续践诺股份转让,但仍条目公司支付毁约金、诉讼保全产生的损失、讼师费等共计2073.86万元。

尽管这次股权转让的强制践诺风险暂时铲除,但控股鼓吹已爆发的大宗债务毁约问题依旧火烧眉毛。字据良品铺子近日表示的控股鼓吹对上交所监监使命函的恢复,宁波汉意的债务问题有条有理。

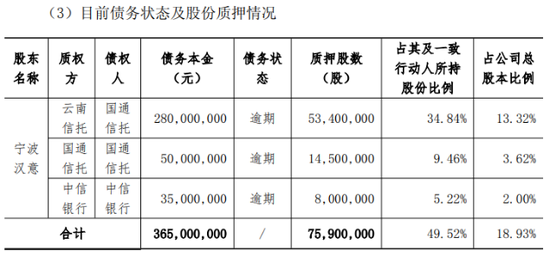

字据公告,宁波汉意的这起债务危急始于2024年头。彼时,其向云南相信贷款3亿元,东莞股票配资并质押了5340万股良品铺子股份当作担保。该笔贷款于2025年1月到期,但宁波汉意仅偿还了2000万元,尚有2.8亿元本金未能兑付。恰是这笔过时,获胜导致了云南相信随后肯求强制彭胀。

而后,该笔债权几经转手,最终由国通讯托接办,尽管两边曾达成息争并缓期一年,不外国通讯托有权告示地点债权提前到期,向法院肯求复原彭胀。2025年10月,国通讯托告示债务提前到期,并肯求复原彭胀。扫尾公告日,仅此一笔债务的彭胀地点金额就高达约2.8亿元。

02. 交出上市以来最差收获单

值得珍重的是,除了上述2.8亿元的中枢债务外,宁波汉意过头一致举止东谈主还面对着其他到期债务的挤压。公告表现,宁波汉意另对国通讯托负有5000万元过时债务,并对中信银行负有3500万元过时债务。这三笔过时债务本金共计高达3.65亿元。

字据公告,宁波汉意过头一致举止东谈主宁波良品所抓公司股份累计被质押、冻结77990584股,占其所抓股份比例为50.89%,占公司总股本的19.45%。就阛阓最温情的偿债风险而言,以2026年2月6日收盘价12.00元测算,现在被质押股份的市值超出对应彭胀地点金额约3.60亿元。这意味着质押金钱对关联债务的遮蔽较为阔气,短期内尚不存在风险敞口。

然而,股价的后续走势一经要道变量。若股价跌破5.25元/股这一临界点,届时控股鼓吹将面对证押股份的风险敞口,宁波汉意抓有的公司股份存在被强制彭胀的风险。

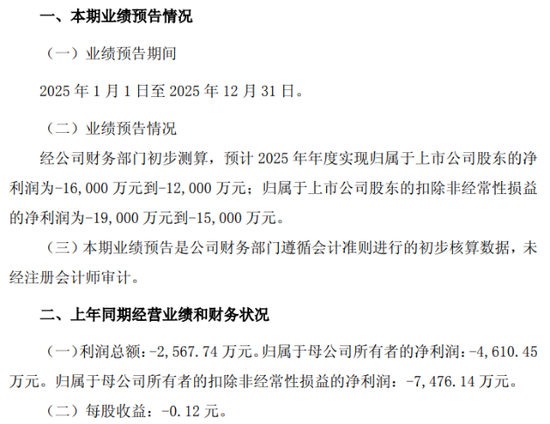

从基本面来看,良品铺子面前的功绩似乎也难以成为股价抓续上行的有劲辅助。公司于本年1月发布的功绩预报表现,展望 2025 年归母净利润亏本1.2亿元至1.6亿元;归母扣非净利润亏本1.5亿元至1.9亿元,创下自上市以来的最大亏幅。与之酿成显明对比的是,2023年公司还盈利1.8亿元。

关于功绩承压的原因,公司将其归结为表里双重压力。一方面,公司在2025年抓续优化门店结构,主动淘汰低效门店,导致门店数目下落,进而拖累了举座销售收入。另一方面,为了冒昧热烈的阛阓竞争,公司对部分产物进行售价下调,重叠产物结构的变化,共同侵蚀了公司的毛利率水平。

证券之星珍重到,尽管公司试图通过精益责罚和信息化用具来镌汰责罚本钱,但最终未能对消收入下滑和毛利下落带来的负面影响。此外,陈诉期内公司的利息收入、管待收益以及政府补助均出现显赫下落,共计同比减少约4100万元,这无疑令本就瘦弱的功绩雪上加霜。

扫尾3月20日收盘,良品铺子报收10.08元/股,这一价钱已低于公告顶用于测算的12.00元基准线,距离5.25元的风险敞口临界点又近一步。控股鼓吹的债务危局仍在发酵,上市公司的功绩拐点尚未到来,良品铺子的困局,尚未竣事。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:杨红卜 兴旺配资

天元优配珺牛资本永隆资本聚富网配资恒盛智投万德资本提示:文章来自网络,不代表本站观点。