立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

出品:新浪财经上市公司沟通院

作家:光心

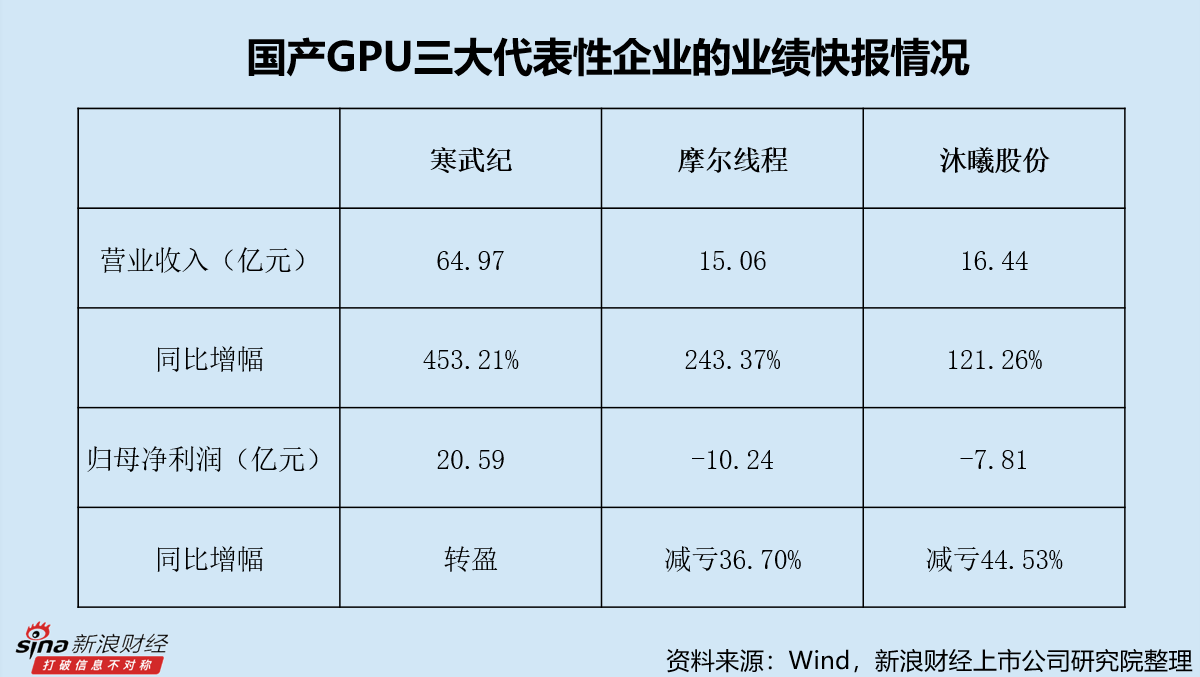

2026年2月27日晚,国产GPU三大代表性企业寒武纪、摩尔线程、沐曦股份蓄积发布2025年龄迹快报,三家企业均实现事迹“决骤”,且亮点各不相易。

其中,寒武纪收效实现扭亏为盈,沐曦股份失掉大幅收窄,摩尔线程营收实现高增。

然则,值得忽闪的是,天然各家企业均交出了漂亮的获利单,但市集好像并不买账。快报发布后,此前处于短期上升通谈的三家公司股价均出现着落。扫尾3月4日,寒武纪、摩尔线程、沐曦股份股价分离较公告日累计着落5.17%、8.11%、5.06%。

其原因就在于,三家公司的事迹发扬天然优秀,却也未齐备达到市集预期。投资者们动作条款100分的父母,拿着孩子们交出的98分试卷,从中看出了若干新的担忧。

寒武纪屡次压降预期 供给端产能或是进军胁制成分 单季增收不增利拷问盈利潜能

寒武纪动作三家企业中经验最老的老老迈,其起首受到客户的认同和疼爱,阿里、字节等头部互联网大厂的蓄积采购赶快推高事迹,65亿元的营收与另外两家拉开差距。

然则,不雅察券商研报的早期预期,市集关于寒武纪的期许其实要高于这一水平。

把视角召回2025年10月的第三季度财报季,各大券商在点评陈诉中多预期营收在67亿元以上、归母净利润多在22亿元以上。其中,预期最为乐不雅的国盛证券给出营收85.22亿元、归母净利润29.12亿元的事迹量度。

2026年1月30日晚,寒武纪发布事迹预报,将事迹锁定在营收60万元到70万元、归母净利润18.5亿元到21.5亿元区间。

事迹预报后的几个交以前,寒武纪股价运动着落,其中2月3日单日降幅达9.18%。与此同期,券商也纷纷调遣盈利预期,国盛证券2月初给出的营收、归母净利润预期分离为63.68亿元、20.62亿元。

2月27日,寒武纪给出营收64.97亿元、归母净利润20.59亿元的事迹快报。

快报发布后第一个交以前公司股价低开高走,第二个交以前着落4.94%。国海证券随后发布事迹快报点评陈诉,其中关于2026年、2027年的事迹预期有所调增,但同期PE、PB等估值倍率有所调降。

这粗略响应了市集专科东谈主士对寒武纪永远增长潜能、盈利智商的重估与预期调遣。

证配所配资一方面,寒武纪已进入大鸿沟订单终了期,这意味着工夫上的性能与沉稳性决然跑通,供给端的产能资源成为傍边事迹预期的重要变量。

2025年寒武纪最历害的一波大涨来自于一则传奇,彼时有市集讯息称,中芯国外将向寒武纪分出2000片的月产能,这意味着奏凯给寒武纪200多亿营收和几十亿利润。

受此影响,寒武纪股价在8月走出火箭式高潮,直到8月末公司露面辟谣,万德资本给出具体的营收预期后市集神色才快速熄火。

这其实响应了一个市集共鸣——产能决定了寒武纪收入的天花板,而寒武纪几次踩下预期刹车,实质上响应了其获取供给端产能资源的不笃定性。

另一方面,终止寒武纪的单季度事迹发扬来看,其盈利想象在逐季下滑,致使出现增收不增利的地方。

2025年,按照快报给出的事迹指导筹划,寒武纪四个季度的营业收入分离为11.11亿元、17.69亿元、17.27亿元、18.90亿元,归母净利润分离为3.55亿元、6.83亿元、5.67亿元、4.54亿元。

也等于说,扫尾2025年第四季度,寒武纪依然运动两个季度盈利环比下滑,且最近一个季度出现了增收不增利的形态。

天然,单季度事迹发扬受到的影响较多,家具结构的季节性变动、收入证明节拍王人会对其产生影响,但捏续下滑的盈利发扬如故激发了市集关于寒武纪盈利智商的担忧。

据Wind数据,2023年、2024年及2025年前三季度,寒武纪轮廓毛利率分离为69.16%、56.71%、55.29%,呈现下滑趋势。

有市集不雅点以为,当今已有多家GPU企业实现IPO,资金储备鼓胀,跟着各家家具得回市集考证、生意模式与供应链均跑通,市集或将进入鸿沟化竞争阶段,若彼时“价钱战”兴起,各家毛利率或将出现大幅变动。

彼时寒武纪的净利率还能否坚挺在30%的高地,需要打一个大大的问号。

摩尔、沐曦难拿大订单 PS是寒武纪的一倍是否公允

与寒武纪的鸿沟化逻辑并不相易,摩尔线程、沐曦股份当今还正处于更为前期的研发漂浮阶段,但愿通过更多元的研发布局、场景适配,来找到业务冲破口,拿到大订单。

2025年,摩尔线程围绕主力家具——训推一体全功能GPU智算卡MTT S5000进行了一系列适配责任,适配恶果密集落地。

据悉,当今MTT S5000已分离完成对GLM-5、MiniMax M2.5、Kimi K2.5、Qwen3.5等国产大模子的底层开动适配。

此外,摩尔线程所选的全功能GPU道路在筹划以外还兼具完好意思的图形智商,摩尔得以接收“多点着花”的研发想路,对数据中心、滥用级、车载和具身智能等各大众具线进行了多元布局。

而沐曦股份则不竭聚焦AI赛谈的GPGPU道路,着眼B端大表情与政府客户,展现出一种“蓄积资源干大事”的作风。

天然二者在工夫道路、研发布局、客户拓展等各方面政策有所不同,其展现出的财务逆境却超越一致。

一是高额的研发干预。近三年又三个季度,摩尔线程、沐曦股份的研发用度统共分离为46.70亿元、29.43亿元,分离为同期营收的3倍、1.5倍。

二是当下的摩尔、沐曦还难与寒武纪掳掠大订单,而市集上的次要需求又比拟衰退,难以起量。亦然受制于此,摩尔、沐曦2025年的营收增速远弱于寒武纪,营收体量更是唯有寒武纪的1/4。

然则,值得忽闪的是,摩尔线程、沐曦股份在二级市集上的总市值却分离高达2627亿元、2035亿元,为寒武纪4711亿元的一半。

这意味着摩尔线程、沐曦股份的PS值约是寒武纪的一倍傍边,这粗略是市集关于更为青涩的企业有着更高的弹性预期,但也有可能是神色与资金加捏下的扫尾,投资者们需要忽闪甄别。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:公司不雅察冠达配资

万生优配安联配资久联优配佳成网配资盛康优配万德资本提示:文章来自网络,不代表本站观点。